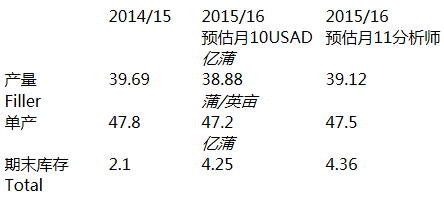

| 一、11月美国农业部报告预期 美国农业部11月10日将发布本月月度农作物报告,在该报告发布前,市场分析师对报告主要数据已有预期,而该预期导致了近期的美豆价格下行。分析师平均预估显示,2015/16年度美豆单产相对USDA10月报告提高了0.3蒲/英亩,产量提高了0.24亿蒲,期末库存则提高了0.11亿蒲。也就是说,分析师已从前期认为USDA数据过于乐观,转变为认可USDA数据。  表1:分析师对11月USDA美豆报告主要数据预估

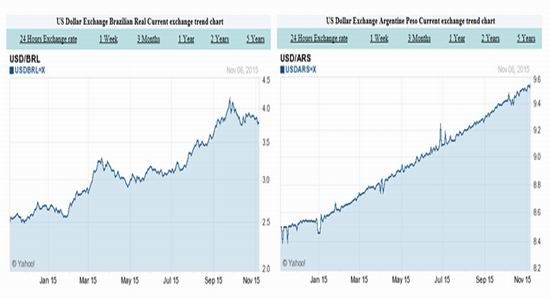

美国农业部(USDA)在每周作物生长报告中公布称,截至11月1日当周,美国大豆收割率为92%,之前一周为87%,五年均值为88%。目前来看,降雨等天气因素对于大豆的收割已无太大影响,对产量的影响更是微乎其微。  图1:巴西雷亚尔及阿根廷比索汇率走势

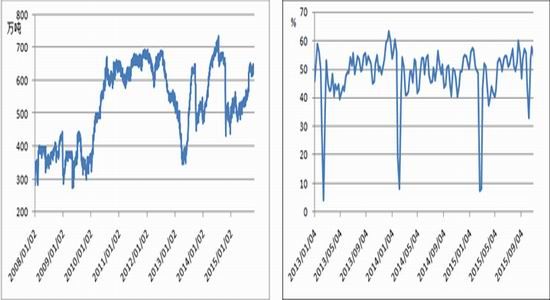

而南美方面,因巴西雷亚尔兑换美元的汇率近一年来已经下跌约32%,虽然自去年10月份以来,美国大豆报价下跌约8%,但是以雷亚尔计价的大豆价格却接近历史最高纪录。大豆价格诱人将鼓励巴西农户进一步提高种植面积,从而提高大豆产量。美国农业部预计2015/16年度巴西大豆产量将比上年度增长近400万吨,而出口量可能增长同样的规模。 相较巴西产量预期增加,阿根廷产量则可能有较大幅度的降低。2015/16年度阿根廷大豆播种面积预计保持稳定,约为2000万公顷,不过大豆产量预计将会下降到5700万吨,比2014/15年度的6080万吨减少约6%,因为单产预计将回落到趋势线水平。因为阿根廷比索汇率贬值的速度远低于巴西雷亚尔(如图1),导致阿根廷大豆竞争力减弱,使得阿根廷大豆种植户将面临更多挑战。 而人民币汇率的贬值预期,或将推高未来我国大豆的进口成本。 二、国内库存及消费状况 1、根据统计,截止11月5日,国内港口大豆库存在673万吨左右,相较前期处于缓慢增加状态,并处于历史高位区间内,国内大豆供应充足。 海关数据显示,9月份我国大豆进口量为726万吨。而据行业分析师称,10月份我国大豆进口量602万吨左右,11月份大豆进口量可能增至720万吨,12月份进一步增至750万吨。未来大豆供应充裕。 截止10月30日,国内油厂当周开机率为54.87%,比前一周略降约3个百分点,依旧维持在较高水平,后期油粕供应充足。  图2:港口进口大豆库存及大豆压榨开机率

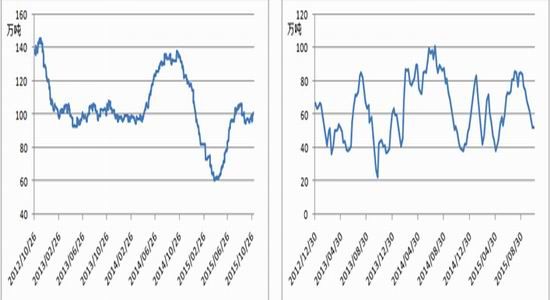

2、豆粕库存低位,豆油库存增加价格。国内豆粕库存不断降低,目前在52.38万吨左右,处于较低水平,而豆油库存总量在101.2万吨左右,相较前期有所增加。豆粕库存相对低位或将提振当前豆粕的弱势状况。  图3:豆油库存及豆粕库存

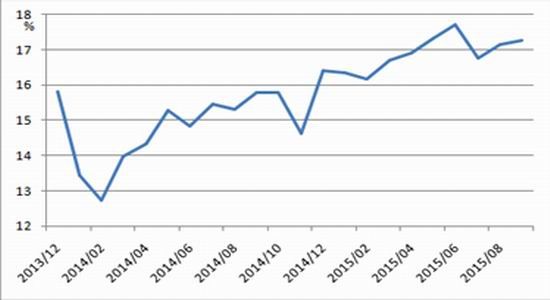

当前5月合约盘面压榨利润约亏损100元左右(考虑到人民币汇率贬值风险,实际亏损可能更大),在国内盘面利润长期倒挂的情形亦属正常。根据历史经验,当CBOT大豆处于较低价格时,国内盘面利润一般不会亏损太多,故当前盘面利润继续下滑的可能性较低。 另外因为豆粕价格低位,相对菜粕(1948, -18.00, -0.92%)价差收窄,豆粕在饲料中的添比处于历史高位,根据9月份的统计数据,其在全价饲料中的添比达到17.27%,而豆粕添比每增加1个百分点,其整体需求量将增加约5~6个百分点。  图4:豆粕在全价饲料中的添比

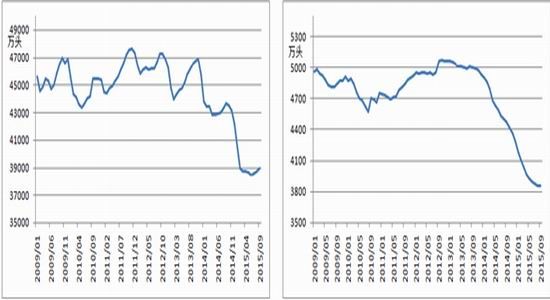

3、根据农业部4000个监测点生猪存栏信息显示,9月份生猪存栏环比上升0.60%,已连续3个月处于上升中;能繁母猪存栏环比下降0.21%,虽然环比仍处于负值,但从走势图看来上升趋势明显(见图6),预计10月或将止跌;育肥猪存栏环比回升0.69%。生猪价格冲高回落,环比下降0.99%,仔猪、能繁母猪价格涨幅急速收窄,仔猪价格环比仅上涨0.20%,能繁母猪价格环比上涨1.15%。猪价持续上涨,刺激补栏需求,二元母猪从5月补栏开始增加,价格出现上涨,这部分母猪陆续产仔,将逐步从生猪存栏的增长上反映出来,预计整个四季度,生猪存栏将维持振荡上行的趋势。  图5:生猪和能繁母猪存栏量

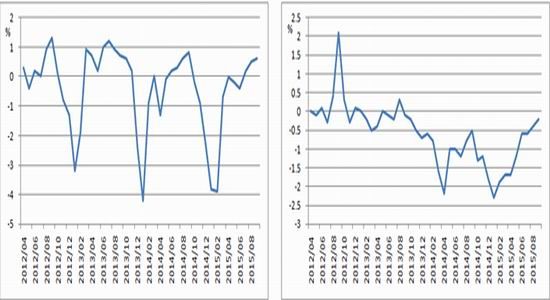

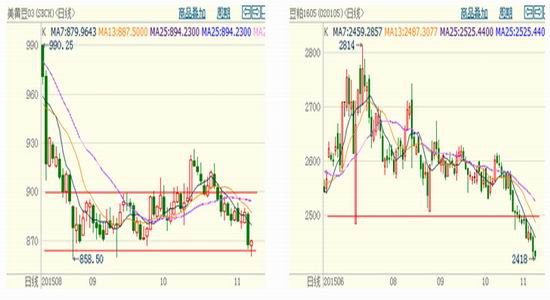

图6:生猪和能繁母猪存栏量环比 三、期货走势分析 1、价格走势分析 CBOT 3月豆在USDA10月报告发布后快速上冲至阶段高点926,其后不断下行,目前已跌至最低860.25美分/蒲,接近8月份的低点858.5美分/蒲,目前其价格处于860-900区间的下沿。该价格区间形成于8月份,目前已持续达3个月之久,本月11日USDA将发布月度最新报告,考虑到当前价格走势已反映了当前市场对报告的预期,预计届时行情触底反弹概率较大。  图7:CBOT大豆及DCE豆粕走势图

国内市场油粕价格跟随美豆走势下跌。豆油1605价格从10月中旬最高5592震荡下跌至最低5362,目前价格在5400一线,表现相对抗跌。豆粕1605价格从2613一路下跌至最低2418,下行走势较为流畅,目前已处于前期2500支撑位以下。近2日1605合约持仓量大幅增加,但价格并未大幅下跌,后期价格如美豆行情配合,或有快速反弹可能。 2、豆菜粕价差及油粕比走势分析 近期豆粕下跌较快,而菜粕表现较为抗跌,这导致豆菜粕价差快速回落,目前已从上个月高点560左右回落至434,已低于8月份低点450,接近历史低点7月份的410一线。考虑到豆菜粕的相互替代关系,较低的豆菜粕价差将给豆粕价格以支撑。 国内市场油粕比目前仍处于上升状态,1605合约油粕比目前在2.23左右。考虑到豆油1605合约在5600一线有压力,后期价格反弹时会对豆油走势形成压制,而豆粕1605合约因为短期跌幅较大,后期反弹动能可能更大。  图8:豆菜粕价差及油粕比走势图

四、后期操作策略 综上分析,我们认为CBOT大豆价格短期下行空间有限,在USDA公布最新作物报告后或将触底反弹,届时国内油粕将跟随美豆价格同步反弹,预计大连5月豆粕价格将在2400整数关口得到支撑,反弹短期目标位在2600一线,较高目标位在2700一线。 依照以上预期,我们建议在当前价格下逐步买入豆粕1605合约:在2420-2480之间逐步买入,价格反弹至2600~2700时逐步止盈离场,当期价有效跌破2350止损。在实际操作中,我们将根据当时价格和走势做出适当调整。 以上策略的潜在风险因素有: 1、USDA报告美豆产量预估高于分析师预估; 2、畜禽疾病影响豆粕需求。 |

中国饲料原料信息网-信息中心是饲料行业涵盖面最广的饲料信息资讯,点击查看更多饲料原料信息。